进入二季度以来,多项经济金融数据出现了回落,反映出经济内生动力还不强,需求仍然不足。房地产市场的下行一定程度拖累了经济表现。有大V提出,不需要救,而是应该让政策顺应真实需求。除了楼市,还有哪些行业能提振需求?

苹果推出MR头显,有人看好有人失望。看好者称苹果入局有利加速行业发展;失望者质疑它的普及前景。你怎么看?先来看看大V们怎么说。

【宏观慧眼】

为了向更有效率的支出结构转变,必须推动国民收入结构的转型,即把原来用于过剩投资、低效或无效投资的资金,逐步转化为居民可支配收入,进而转化为居民消费支出。应尽快推出中国版的“居民收入倍增计划”,提高居民消费能力,才能真正扩大内需,畅通经济循环。

目前价格水平回落有两个典型因素,第一个是猪周期,猪周期的典型现象是跌得越低,弹得越高,大家要关注的是三季度、四季度的转换点。第二个是大宗商品价格,石油价格从去年90多美元下跌到目前的70美元左右,年底估计还能跌到60多美元,这对中国是利好消息。与此同时,铜、铝、铁矿石的价格都出现了大幅度调整。事实上大宗商品价格在目前金融动荡的状况下出现回调。一旦金融市场稳定,大宗商品的货币金融化、资产化又会使其反弹。俄乌冲突对大宗商品的地缘政治格局产生了根本性冲击。大宗商品也存在超级变异的可能。

在未来,可能就业流动性和灵活性是长期存在的现象。也就是说,由于技术进步、产业结构快速调整,今天很难在一个地方工作一辈子,也很难在一个岗位、行业工作一辈子,很有可能要面对不断换工作的新现实。

进入二季度以来,多项经济金融数据出现了回落,反映出经济内生动力还不强,需求仍然不足。展望下半年,预计宏观经济将呈现复苏与分化的态势,结构性特征显著。投资、出口、通胀等仍承受较大压力,政策端的支持力度将对下半年的复苏状况起到关键作用。

【楼市观察】

楼市新动态:

5月楼市延续4月份的平淡,重点城市市场活跃度下行。据克而瑞,重点30城的供应仅为2019-2021年同期一半,成交亦环比下挫8%;受去年基数较低影响,前5月累计成交上涨28%。其中,一线城市成交缩量明显,环比下滑22%、降幅高于30城平均。

业内认为,6月份市场或将止跌微增。克而瑞认为,6月是上半年房企关键节点,为了冲刺年中业绩,房企也将加快推盘节奏,提升折扣力度,供应预期环比持增,成交也将有望迎来小幅放量。

解决市场出现的过剩问题,只能靠市场自己“出清”,任何所谓的救市政策只能导致市场的扭曲,而且会有严重的后遗症。基于此,笔者并不支持那些“救房地产”的口号,因为“救”既不符合房地产市场的事实,也不利于房地产市场的“出清”和长期健康。

尽管高层的房地产政策支持的需求明确是“自住和改善”两种需求,但,我们的政策只体现在支持首套房,改善型的政策一点都没有放松,仍然是严厉调控时的政策。卡住真实需求的脖子,市场当然没有需求了。

只要在改善型需求的政策回到支持鼓励的轨道上来,降低首付比例,降低利率,房地产的真实需求起码在三线以上的城市仍然存在,并且目前是主流的需求。

一旦被定调列入破产之列,开发商将大概率躺平,甚至未来城投公司也将躺平,毕竟目前城投公司与托底土拍,面临的债务压力远大于开发商。

统计局的数据显示,1~4月份,全国房地产开发投资35514亿元,同比下降6.2%;其中住宅投资27072亿元,下降4.9%。让一部分房企破产无异于一场外科手术式的疗法,刮骨疗伤的代价当然避免不了阵痛。

【市场点金】

巴菲特曾说过,“别人恐惧我贪婪”。这句话其实说的是投资需要反向思考,尤其是在市场情绪普遍低迷和恐惧的时候。正如我们在前文中所分析的,当前市场情绪已经很低迷了,或许这说明我们已经到了可以反向思考的时期。从市场面来看,对比历史看当前市场调整已经比较充分。

美股能够穿越科技周期公司中硬件类较多,我们认为有以下两个主要原因。首先,硬件领域技术创新速度较快,技术迭代为相关企业持续创造新增长点。其次,硬件的产业较为复杂,涉及诸多环节且全球化分工,容易孕育细分领域的“隐形冠军”。

回顾A股历史,比美股更明显的是,A股能够穿越科技牛熊,实现股价不断新高,进而为投资者带来更高确定性和更大投资空间的科技公司,很大程度上都是硬件领域的公司,以半导体、消费电子等领域的公司为代表。

尽管今年的“6•18”仍未到高潮,但从开场的节奏和历年的数据看,在消费者经历过10余年的“大促”日趋理性、市场预期和消费信心不足、储蓄增长高消费意愿不足以及各大电商平台和线下店为了应对成长压力日益增加促销力度特别是采用更直接的降价促销等因素叠加下,今年的618大促恐怕难以得到比去年更好的业绩。

阿里巴巴、京东发布的第一季度财报显示,京东收入较2022年第一季度增加1.4%,增速为历年最低;阿里巴巴收入同比增长2%。第一季度均不足2%的增长率,是如何不能说是乐观的。流通领域反映的问题恰恰是供给侧和需求侧的问题。如此看来,今年的消费市场截至目前,仍是不容乐观的。

人民币兑美元汇率从韧性到弹性的变化,原因主要在国内。近两个月国内经济景气下滑是人民币贬值的一个内因。但更直接的内因则是人民银行结汇规模的扩大。人民银行的结汇操作会推升市场中对外汇的需求,并同时增加人民币供给,因而给人民币汇率带来贬值压力。

由于人民银行手中还有中间价及结汇操作两大影响汇率的有力手段可用而未用,所以目前的人民币的贬值高度可控。投资者可每日观察中间价相对上一日收盘价的偏离来高频跟踪人民银行的态度,进而预判汇率走势。

【海外观察】

海外新动向:

美国联邦储蓄保险公司近日发布了今年第一季度美国银行业的评估报告,报告显示,今年一季度,美国银行存款总额下降了4720亿美元,是该行业连续第四个季度存款下降,也是该公司自1984年开始收集季度银行业数据以来的最大降幅。美国联邦储蓄保险公司警告称,美国银行业或将继续面临显著的下行风险。

站在相当长的时间周期看,美国2008-2019 年的利率水平是非常态的。随着商品、供应链和人口供给短缺,投资者需要做好长期准备,货币-信用-增长-通胀的传统传导路径重启,核心通胀中枢高于 3%,央行可能长期维持限制性的高利率,偶发性宽松,而不是开启连续降息。后金融危机时代或许结束了,驱动美股长牛的低利率因素(低利率-低通胀、fed put、估值驱动)或许也结束了。

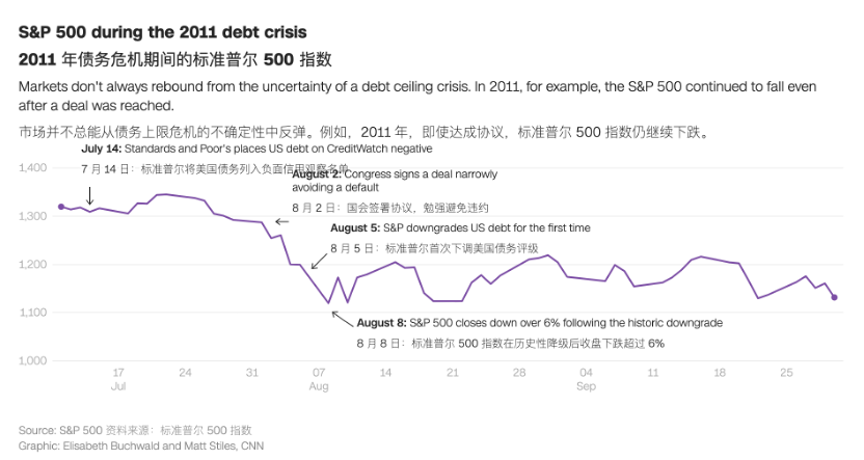

过去这几周,美国银行业的动荡逐渐淡出了人们的视野。然而,美国债务违约风暴汹涌而来,席卷了财经新闻的头版头条。随着国家债务的增长和最后期限的临近,美国债务时钟正变成一颗定时炸弹。

关于美国的债务问题,其结果关系着美国金融体系和经济的命运,也会对全球经济构成威胁。

解决债务问题是一项艰巨的任务,可能需要数十年的时间。政客们通常为此争论不休,但最终会达成共识——把问题推迟到以后解决。

暂停或提高债务上限显然不能从根本上解决问题,关键在于美国政府是否偿还债务并履行其义务。

【科技热点】

科技新动态:

在行业人士看来,该产品虽然能够为AR行业带来新的希望,但并未解决行业一直以来存在的性价比与受众群等问题。另外,苹果公司在AI(人工智能)方面未做更多披露也让行业对其有所质疑。

不过,不管苹果的Vision Pro是否能创造一个新品类,MR设备的春天一定是可以预期的了,因为苹果发布的很多特征一定会成为业界标准,慢慢出现在各类MR设备里,而根据每18个月降价一半的摩尔定律推算,大约4-6年后,三千多美元的设备就可以降到三四百美元的亲民价。

如果我们还按照过去的产业政策思维,国际上出现一个什么热点,我们就去追,而且是不具体细分鼓励关键环节,关键技术,而是笼而统之的鼓励“人工智能”这个大的产业领域,就会要么导致很多企业不会选择在技术上突破,而是很精准的选择人工智能领域技术门槛最低的环节进入,获得补贴,扩大产能。